о ситуации на рынке ГКО

Пример 2

Трейдер, сделав прогноз о ситуации на рынке ГКО на четверг, 25 июля 1996 г., становится в продажу 24 июля. При этом он использует контракт на индекс ОФЗ на СПбФБ. В эту сделку он вкладывает 30 млн руб. В четверг он получает 10 млн (33% за 2 дня).

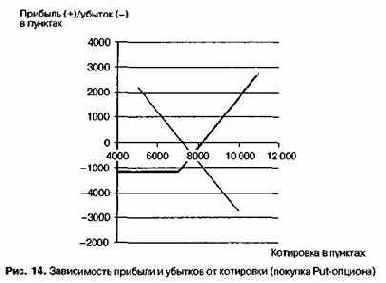

Если бы та же операция проводилась 8 августа, инвестор, вкладывая 30 млн, получил бы 8 млн 660 тыс. руб. Данные операции трейдер проводит на фьючерсном рынке. Но для уменьшения риска трейдер может захеджировать свои возможные потери на фьючерсах покупкой опциона на куплю (Call), и таким образом риск сводится к потере премии по Call-опциону. Позицию иллюстрирует рис. 14. Возможны следующие варианты развития ситуации.