Приведенная классификация, несмотря на ряд

Приведенная классификация, несмотря на ряд неточностей по отӯношению к развивающимся организованным внебиржевым рынкам (на них форварды все более по свойствам приближаются к фьючерӯсам), не противоречит ряду авторитетных источников, правилам и ме-тодическим разработкам ведущих бирж, а также необходима нам для ясного понимания разницы между этими контрактами.

Под форвардным контрактом (форвардом) впредь будем пониӯмать контракт, поставка (расчеты по индексу) по которому отнесена на некоторый произвольный срок, оговоренный в данном форвардном контракте.

Под фьючерсным контрактом (фьючерсом) мы будем впредь поӯнимать полностью стандартизованный, маржируемый контракт о купле (продаже) определенного актива по оговоренной цене через определенный промежуток времени. Мы помним и совсем короткое и простое определение: фьючерс — это маржируемый форвард. Под стандартизацией мы понимаем стандартное (равное или кратное миӯнимальному лоту) количество товара стандартного (оговоренного в спецификации) качества по стандартному базису поставки (оговоренӯному в спецификации) в стандартный срок.

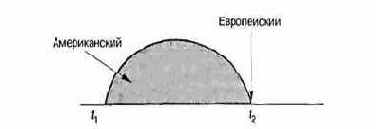

Опционный контракт, в отличие от фьючерсного, не является симӯметричным в отношении прав и обязательств по контракту: покупаӯтель опциона, заплатив премию в момент совершения сделки, вправе требовать покупки — Call-опцион (или продажи — Put-опцион) актиӯва, являющегося для опциона базисным, а продавец обязан его проӯдать (купить). Право требования покупателя опциона может быть реӯализовано на всем протяжении срока от момента совершения сделки до закрытия контракта в случае опциона американского типа и только в момент закрытия контракта в случае опциона европейского типа (рис. 10).

Исполнения американского опциона покупатель опциона может потребовать в любой момент времени от с, до t2 (верхняя дуга). Исполӯнения европейского опциона покупатель опциона может потребовать только в момент времени t2 (стрелка)